Le fatalisme, un travers bien de chez nous : un Français sur trois considère le déclin du pays comme irréversible, selon l’étude Fractures françaises de la fondation Jean-Jaurès publiée en octobre 2023. Quoi de surprenant dans une société où le président de la République en personne, à l’époque François Mitterrand, prétendait en juillet 1993 que “dans la lutte contre le chômage, on a tout essayé” ? L’idée que la politique ne peut peser sur le réel a continué à se diffuser, comme un venin paralysant l’action publique. Et pourtant, à quelques kilomètres de chez nous, des peuples d’irréductibles réformateurs résistent encore et toujours à l’impuissance.

L’effort suppose d’abord un diagnostic clair, à long terme : en Italie, en Suède ou au Canada, c’est au bord du gouffre que les gouvernants ont élaboré des réformes d’ampleur, appelées à faire passer leur pays de malade à modèle. Surtout, il implique une volonté politique sans faille, outre la bureaucratie, les lobbys et ceux qui pensent que tout changement des pratiques est impossible. A l’heure où le nouveau gouvernement dirigé par Michel Barnier met en avant, jusque dans les intitulés de ses ministres, la “simplification”, le “partenariat avec les territoires”, la “souveraineté alimentaire” ou la “réussite scolaire”, comme autant de promesses, on ne peut que leur conseiller d’aller jeter un œil à ce qui marche ailleurs.

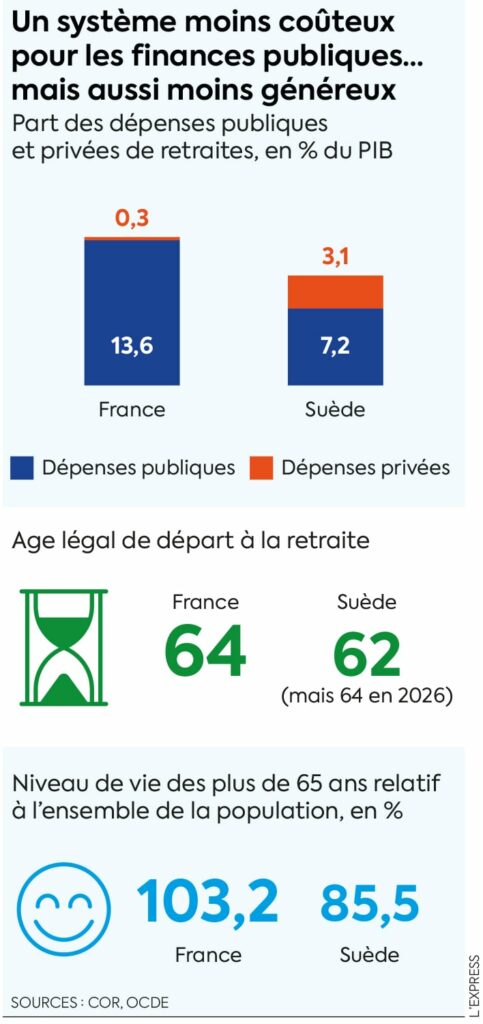

C’est un secret de Polichinelle : la dernière réforme des retraites, adoptée au forceps à l’Assemblée nationale en 2023 et qui porte l’âge de départ à 64 ans, est déjà caduque. A moyen terme, le système français par répartition est structurellement déficitaire, si l’on en croit les dernières prévisions du Conseil d’orientation des retraites.

Eternel feuilleton qui mine la vie politique française, fait et défait les ministres depuis des décennies. En Europe, un pays est sorti de cette ronde mortifère : la Suède, il y a maintenant plus de trente ans.

Une fusée à deux étages

Ce n’est qu’au fond de la piscine qu’on peut donner un coup de pied pour remonter à la surface et éviter la noyade. Avant, on coule. Le 16 septembre 1992, la Suède a touché le fond. Alors que la crise du système monétaire européen frappe tout le continent, le royaume est balayé par une crise financière sans précédent. Pour protéger – vainement – sa monnaie, la Banque centrale du pays, la Riksbank, remonte ses taux d’intérêt à… 500 % ! En réalité, cela fait des mois que le pays danse sur un volcan : crise immobilière, faillites bancaires, comptes publics à la dérive, déficits commerciaux abyssaux… Le déficit public du pays tutoie les 11 % du PIB alors même que les prélèvements obligatoires en représentent près de 50 %. Les marchés financiers, toujours en quête d’une proie facile, ont trouvé le candidat idéal. Le couteau sous la gorge, le paradis de la social-démocratie décide de remettre à plat son précieux Etat providence qu’il ne peut plus se payer.

Au cœur de cette refonte, le système de retraite, poussiéreux, que des réformes successives n’ont jamais réussi à remettre à flot durablement. En lieu et place du modèle de répartition traditionnel, éclaté entre de nombreuses caisses, Stockholm choisit une fusée à deux étages : un régime universel pimenté d’un deuxième niveau de capitalisation obligatoire.

Le régime universel ? Tiens, tiens, voilà qui rappelle quelque chose. En 2017, le jeune président Macron s’est fait élire sur la promesse d’une réforme systémique avec un slogan qui claque : “Un euro cotisé offre les mêmes droits, quel que soit le statut”. Sauf que les batailles politiques ont noyé le message et le projet de 2017, simple et transparent, s’est métamorphosé en un cauchemar technocratique. Il sera enterré au moment du Covid. La différence entre ce qui a été imaginé à l’époque et la réforme suédoise ? Plutôt qu’un régime à points, la Suède a opté pour un régime en compte notionnel.

“Pour faire simple, le niveau de la pension de celui qui liquide ses droits s’ajuste avec l’évolution de l’espérance de vie à la retraite de sa génération. Plus l’espérance de vie augmente, moins le niveau de la pension est élevé. Une forme de pilotage automatique qui permet d’évacuer la question de la viabilité financière du régime”, explique Hervé Boulhol, économiste et spécialiste de ces sujets à l’OCDE.

La recherche d’un consensus

Voilà pour le fond, reste la forme. “On imagine, à tort, que l’affaire a été bouclée sans difficultés. Si l’accord politique autour d’un régime universel a été rapidement scellé, la recherche d’un consensus sur des milliers de détails a pris une décennie”, se souvient Kristoffer Lundberg, fin connaisseur du dossier et directeur général au sein du ministère de la Santé et des Affaires sociales de Suède. Au Parlement, un groupe de travail transpartisan de députés va plancher pendant des années, main dans la main avec les partenaires sociaux. Ce n’est qu’en 1998 que la réforme est définitivement votée. Les premières pensions adossées au nouveau régime sont versées en 2001. Quasiment dix ans après la grande crise financière.

La Suède aurait-elle opéré ce big bang si elle ne s’était pas retrouvée dos au mur ? “Probablement pas”, souffle Kristoffer Lundberg. De là à souhaiter que les agences de notation ou les marchés financiers indiquent à la France le chemin à suivre…

Source