Elle est la sixième préposée au logement en sept ans de présidence Macron. Valérie Létard a dit oui à Michel Barnier, elle qui avait refusé le même portefeuille sous l’ère Edouard Philippe, en mai 2017. Contrairement à ses prédécesseurs, l’ex-sénatrice du Nord est ministre de plein exercice. En prise directe avec Matignon, elle sera de la partie tous les mercredis, en Conseil des ministres. Rien à redire sur ce casting, les professionnels de l’immobilier sont unanimes. Cette proche de Jean-Louis Borloo, femme de terrain, connaît parfaitement leurs problématiques. “Au moins, on n’aura pas besoin de lui expliquer ce qu’est un permis de construire, comme avec certains autres”, sourit Olivier Salleron, président de la Fédération française du bâtiment.

Valérie Létard a pris la parole au congrès HLM dès fin septembre, quelques jours avant le discours de politique générale du chef du gouvernement. Un signe de la confiance qu’on lui accorde et de la priorité redonnée au logement au plus haut niveau de l’Etat, veulent croire les optimistes. “Si elle a pris le poste, c’est qu’elle a la garantie qu’elle pourra avancer”, juge le député Lionel Causse (Ensemble pour la République). L’allocution du Premier ministre à l’Assemblée nationale le 1er octobre a conforté cet espoir. “Revitaliser la construction de logements”, “relancer l’investissement locatif et l’accession à la propriété”, “simplifier au maximum les normes”… Du miel pour les oreilles des promoteurs et autres acteurs de la construction, embourbés dans la crise. “La bonne nouvelle, c’est qu’on ne nous annonce pas un Grenelle du logement”, se félicite Olivier Colonna d’Istria, président de l’Institut du financement des professionnels de l’immobilier. Olivier Salleron renchérit : “Réunions, comités, assises… On y a passé assez de temps, l’heure est à l’action.”

Les Cassandre de l’immobilier ont mis deux ans avant d’être entendues. Dans le vote des Français aux dernières élections, marqué par la percée de l’extrême droite, le facteur logement a joué, soulignent certains. Et les mea culpa de Bruno Le Maire et d’Emmanuel Macron d’avant l’été sont apparus bien tardifs à leurs yeux. Le chef de l’Etat a négligé ce secteur, perçu comme improductif, lui préférant les paillettes de la start-up nation. Les fonctionnaires de Bercy, quant à eux, se sont entêtés à minimiser le besoin de constructions neuves, estimé à 480 000 par an par la Fédération des promoteurs immobiliers (FPI). Cet été encore, une note du Trésor faisait le compte des logements anciens vacants, y voyant une réponse à la demande. Approche comptable, hors sol.

“A un phénomène macroéconomique que toute l’Europe a connu, celui de la remontée des taux de crédit pour lutter contre l’inflation, s’est ajoutée une action politique qui a aggravé la situation”, reproche Olivier Lendrevie. Cet ancien banquier, fin connaisseur du secteur, pointe ici le rétrécissement des conditions d’octroi du prêt à taux zéro (PTZ) aux zones denses pour le neuf, excluant de son champ les maisons individuelles, ainsi que l’arrêt du dispositif Pinel, annoncé pour le 31 décembre 2024. Pour le député centriste Jean-Paul Mattei, “la limitation du PTZ était une erreur. C’est un prêt in fine qui permettait aux gens d’avoir un apport personnel”. Auditionnée en commission des Affaires économiques à l’Assemblée nationale le 2 octobre, la PDG de Nexity, Véronique Bédague, a mis en perspective les conséquences de cette décision : “Sociologiquement, cela permettait à des personnes issues du logement social d’accéder à la propriété. Une maison individuelle est de 20 à 30 % moins chère qu’un logement collectif”, car elle est souvent plus éloignée du centre-ville.

“Le Pinel était un cache-misère”

Faut-il y voir une première victoire pour Valérie Létard ? Dans son discours, Michel Barnier s’est dit favorable à “l’extension du prêt à taux zéro sur tout le territoire”. Reste à savoir si les maisons seront encore bannies. Certains professionnels réclament aussi de revenir sur la suppression du Pinel. Mais chaque denier compte en ces temps de serrage de ceinture. En mettant le holà à ce dispositif, l’Etat biffait une ligne de coûts – le cadeau fiscal avait représenté quelque 1,5 milliard d’euros en 2023. Certes, le mécanisme “ne remplit qu’imparfaitement les objectifs de construction et de rénovation de logements dans les zones tendues”, constatait la Cour des comptes dans un récent rapport. Tout en soulignant que l’évaluation était rendue “difficile” du fait de l’absence d’objectifs précis. Soit, mais pourquoi ne pas avoir prévu d’alternative, alors que depuis quarante ans se succèdent les Périssol, Robien et autres Duflot ? “Ce qui fait le marché, c’est l’investisseur : en 2008, Nicolas Sarkozy avait relancé l’immobilier grâce au dispositif Sellier”, rappelle Norbert Fanchon, à la tête du promoteur Groupe Gambetta.

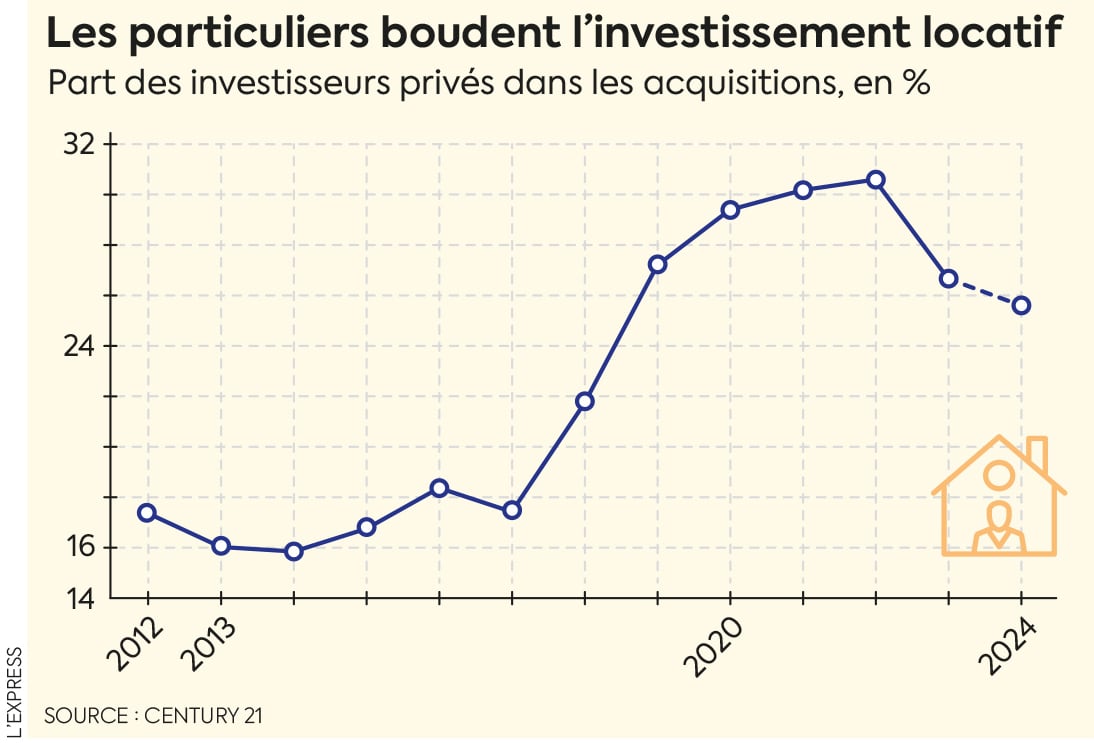

Pour autant, “le Pinel était un cache-misère”, a asséné la patronne de Nexity face aux députés. Il venait modestement compenser la taxation écrasante des bailleurs privés, qui annihile la rentabilité de l’investissement : impôt sur les revenus fonciers, prélèvements sociaux, taxe foncière, impôt sur la fortune immobilière… Avec la hausse des taux, l’effondrement de la demande des investisseurs particuliers – presque quatre fois moindre au deuxième trimestre 2024 que cinq ans plus tôt – a accéléré la dégringolade de la promotion neuve et l’embolie du marché de la location. “C’est l’investissement locatif qui permet d’atteindre les 40 % de commercialisation sur un programme, ce qui déclenche les prêts bancaires et permet de lancer l’opération”, rappelle Lionel Causse.

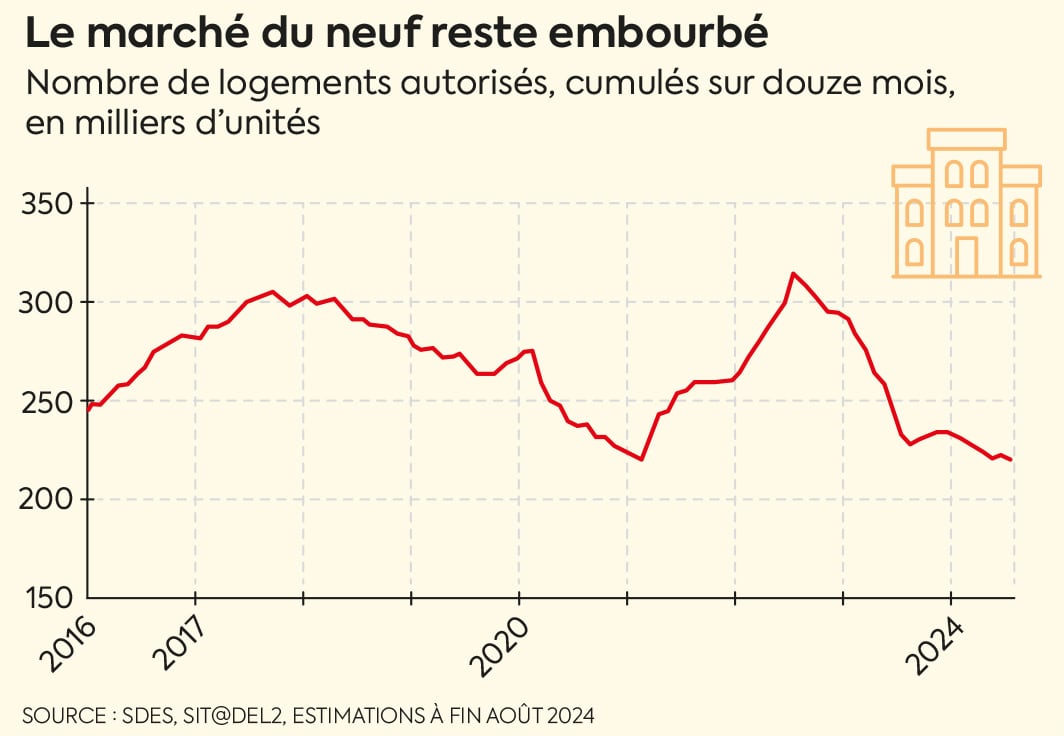

Les chiffres de la FPI illustrent la gravité de la situation. Moins de 28 000 mises en vente ont été recensées au premier semestre 2024, presque trois fois moins que sur les six premiers mois de l’année 2018. Les mises en chantier, autrement dit l’offre future, devraient tourner autour de 200 000 cette année, moitié moins qu’en 2018. Or l’Etat touche 20 % de TVA sur chaque logement neuf. Le manque à gagner pour les caisses publiques est considérable : 4 milliards d’euros pour la seule année 2024, estime le président de la FPI, Pascal Boulanger. Qui n’a pas mâché ses mots lors de son dernier point d’étape : “La stratégie des gouvernements Borne puis Attal visant à faire baisser les prix pour relancer la demande est contredite par les chiffres : les prix se stabilisent à un niveau élevé, de l’ordre de 5 000 euros le mètre carré, depuis plusieurs trimestres.” Un grand promoteur confirme : “Le prix de revient est technique. On a rogné sur notre marge, mais si l’opération n’est plus rentable, il n’y a pas de raison de la lancer. Et l’offre s’effondre.” Echec et mat.

L’inquiétude autour des étudiants

A l’échelle de l’économie tricolore, l’effet domino est dramatique pour les professions de la promotion, de la construction, et tous les métiers dépendants de cette activité, du bureau d’études au magasin d’équipement de la maison. A l’échelle du Français en quête d’un toit, la crispation est particulièrement sensible sur le marché locatif. Dans le Sud-Ouest, le député socialiste Iñaki Echaniz s’inquiète. Les recalés du littoral atlantique sont repoussés dans les terres, contraints à des trajets domicile-travail toujours plus longs. “On connaît désormais des bouchons dignes du périphérique parisien, déplore l’élu basque. Les acteurs du tourisme eux-mêmes n’arrivent plus à trouver de personnel, faute de logements.” Patrick Martin, le patron du Medef, a fait part de son inquiétude au Premier ministre sur cet enjeu de mobilité professionnelle, préoccupant pour les entreprises.

Le durcissement des exigences en matière de diagnostic de performance énergétique (DPE) au 1er janvier 2025 accroît encore la pression sur le marché locatif. A cette date, les logements classés “G” seront considérés comme indécents. Sur ce point, Michel Barnier a commencé à détendre l’atmosphère, déclarant que le DPE “sera simplifié, et son calendrier sera adapté”. De quoi apaiser ceux qui redoutaient des procédures en masse, entre des locataires suspendant le versement de leurs loyers et des propriétaires incapables de réaliser les travaux nécessaires dans le temps imparti.

De son côté, le député de Paris Emmanuel Grégoire, ancien adjoint d’Anne Hidalgo, s’alarme de la situation des étudiants : “Pour une annonce de location, ce sont des centaines de candidatures. L’effet de raréfaction est amplifié par la multiplication des meublés touristiques.” Loin de baisser les bras, les têtes pensantes du secteur se prêtent à un véritable concours Lépine. Harmonisation de la fiscalité quel que soit le type de biens loués, flat tax, statut du bailleur privé… Michel Platero, président de l’Institut Janus, think tank spécialisé dans l’immobilier, défend une solution innovante à la crise du logement étudiant. “Dans les stations balnéaires du sud et de l’ouest de la France, beaucoup d’appartements sont inoccupés du 1er septembre au 30 juin. A Perpignan, au Cap d’Agde et dans d’autres villes desservies par le TGV ou un aéroport, on pourrait construire des annexes d’universités.” Bâtir une fac pour 25 000 étudiants demandera moins de surface que créer 25 000 logements, ajoute cet ancien de la Fnaim.

L’exemple du Royaume-Uni

Judicieux. Car dans l’équation immobilière, la question du foncier s’annonce de plus en plus cruciale. Pour tendre vers l’objectif 2050 du “zéro artificialisation nette”, la parcimonie est de rigueur. Face aux inquiétudes, le Premier ministre dit vouloir “faire évoluer de manière pragmatique et différenciée la réglementation”. Les notaires pourront lui souffler une idée : créer une bourse d’échange à l’échelle nationale entre les zones où la demande est forte et celles qui se dépeuplent. Néanmoins, “il faut aller plus loin, estime le fondateur d’Altarea, Alain Taravella. En France, il y a autant de ministres du logement que de communes ! Les maires ont chacun leur politique”. Olivier Colonna d’Istria appuie : “Il faut redonner l’envie et les moyens aux élus locaux de laisser construire. Des pistes ont été mises sur la table, comme flécher la TVA immobilière vers les communes qui bâtissent.” Ou favoriser la rotation du foncier en appliquant une taxe sur les plus-values qui soit plus faible lorsque la durée de détention est courte, plutôt que le contraire. Autre piste : veiller à ce que les édiles ne dérogent plus aux plans locaux d’urbanisme (PLU) pour restreindre la construction, par exemple en demandant qu’un immeuble neuf ne dépasse pas trois étages quand il pourrait en faire quatre.

Et pourquoi pas s’inspirer de nos voisins britanniques ? Robin Rivaton, fondateur du think tank immobilier Real Estech et chroniqueur à L’Express, salue la procédure d’approbation automatique des demandes de permis de construire mise en place par le Premier ministre Keir Starmer pour les projets de restructuration conformes aux exigences de qualité des PLU. L’entrepreneur milite aussi pour que soit facilitée la conversion de bureaux en logements, avec un mécanisme incitatif. “On pourrait appliquer une taxe sur les bureaux vacants, perçue par les communes. Si au bout de deux ans elles n’ont pas accordé de permis pour les transformer en logement, l’Etat récupère la somme.” En Ile-de-France, les locaux vides ne manquent pas. A la Défense, le taux de vacance a plus que triplé depuis 2019 pour approcher les 15 %. L’Association des utilisateurs de la Défense réfléchit à faire muer une partie des surfaces disponibles en 5 000 logements pour étudiants et jeunes actifs.

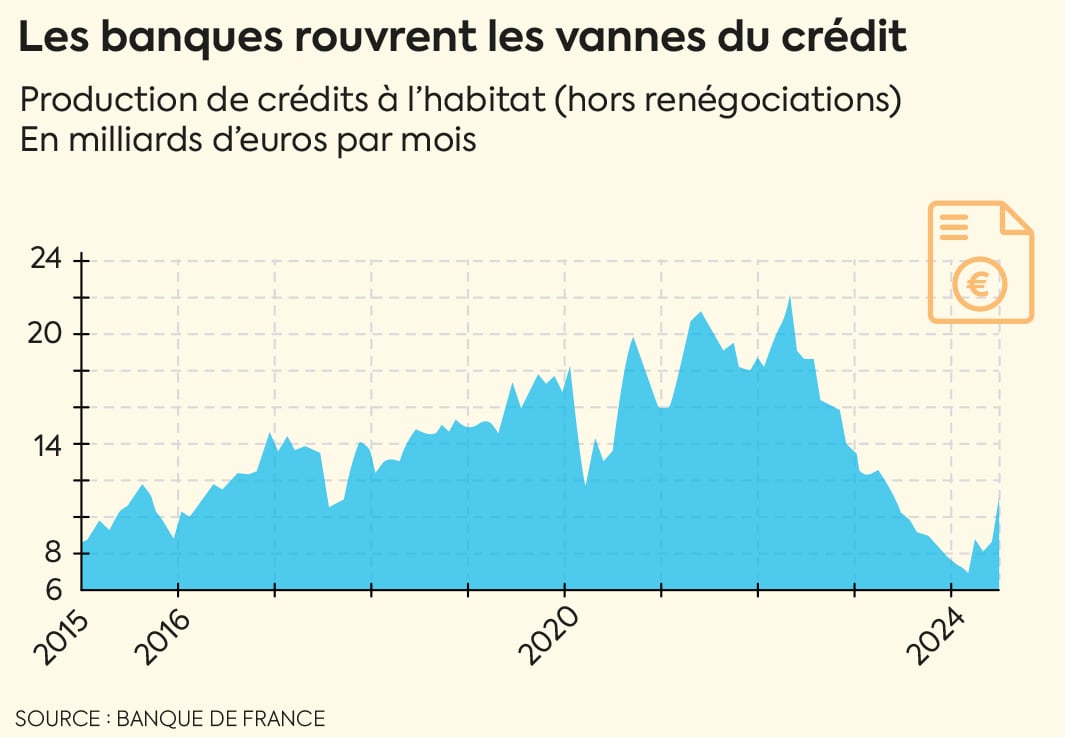

Dans ce tableau morose, quelques signaux encourageants semblent venir du crédit. L’étau financier se desserre, dans le sillage des deux baisses des taux directeurs de la Banque centrale européenne, en juin puis septembre. L’assouplissement devrait se poursuivre, peut-être même dès la prochaine occasion, le 17 octobre. De quoi redonner de l’air aux candidats à l’acquisition. “Le taux du crédit à vingt ans est passé de 4,40 % au début de l’année à 3,40 % aujourd’hui. Pour de très bons profils, on peut obtenir 3,20 %. D’ici à décembre, on pense se rapprocher de 3 %”, détaille Caroline Arnould. La directrice générale du courtier Cafpi constate que “des dossiers qui ne passaient pas en 2023 sont maintenant accordés. Et, dans certaines régions, un point de pourcentage en moins offre un gain de pouvoir d’achat équivalent à une pièce de plus”.

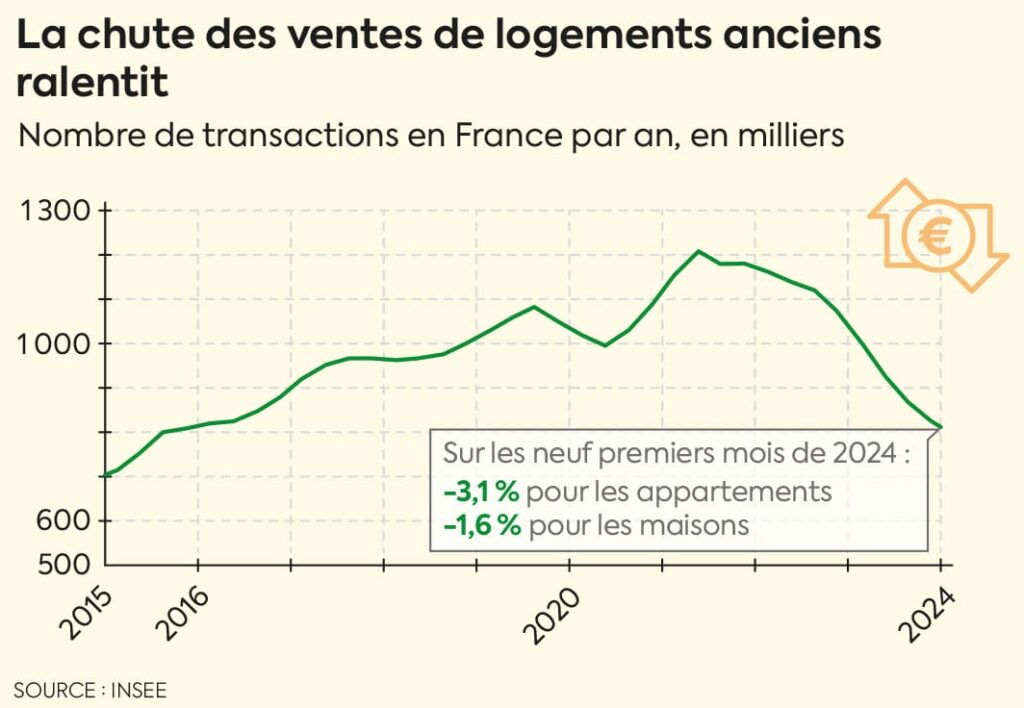

En quête de nouveaux clients, les banques ont clairement rouvert les vannes. La production de crédits à l’habitat reprend de la vigueur depuis l’été. De 8,6 milliards d’euros au mois de juin, elle a dépassé 11 milliards en juillet. La tendance devrait se poursuivre, soutenue par un effet rattrapage, après de longs mois de projets entravés. Sur le marché de l’ancien, l’impact est déjà visible. Les prix se stabilisent, et la baisse des volumes ralentit. A Paris en particulier, les transactions n’ont reculé que de 1,2 % sur les neuf premiers mois de 2024, après avoir dévissé de près de 13 % en 2023, selon Century 21. En Nouvelle-Aquitaine, en Occitanie, en Centre-Val de Loire et en Normandie, l’activité est de nouveau positive. Une dynamique fragile ? “La santé du secteur immobilier dépend très directement des taux de crédit. Si la dette publique française est attaquée sur les marchés financiers, cela aura des répercussions”, prévient Olivier Lendrevie. On y revient toujours : l’impératif des prochains mois est la maîtrise du déficit. Pour relancer la machine de l’immobilier, il faudra donc se contenter de peu. La partie est loin d’être gagnée.

Source