La retraite se prépare jeune. Bonne nouvelle : avec un horizon d’investissement compris entre quinze et vingt-cinq ans, les actions sont des produits financiers adaptés pour dynamiser les performances de votre patrimoine. Jugez vous-mêmes. Entre le 30 septembre 2009 et le 30 septembre 2024, le CAC 40, à condition que les dividendes versés chaque année par les entreprises aient été réinvestis dans l’achat d’actions, a affiché un bon de 232 %. Ce qui représente un rendement moyen annuel plutôt généreux de 8,3 %. Sur la même période, le livret A a progressé de 22,3 %, soit un gain annualisé de 1,35 %. Un résultat guère enthousiasmant qui n’aura même pas permis à son détenteur de compenser l’érosion monétaire liée à l’inflation.

Bien évidemment, il ne s’agit là que de statistiques. Et, malheureusement, il ne suffit pas d’appuyer sur un bouton pour obtenir le résultat escompté. Pour réussir en Bourse, il faut être bien préparé mentalement, bien conseillé et poursuivre une stratégie d’investissement cohérente. Car, à la différence du livret A, où le détenteur ne supporte aucune fluctuation, les marchés financiers sont des organisations mouvantes avec, ponctuellement, des baisses sensibles et des bonds tangibles. Il faut en avoir conscience et garder le cap.

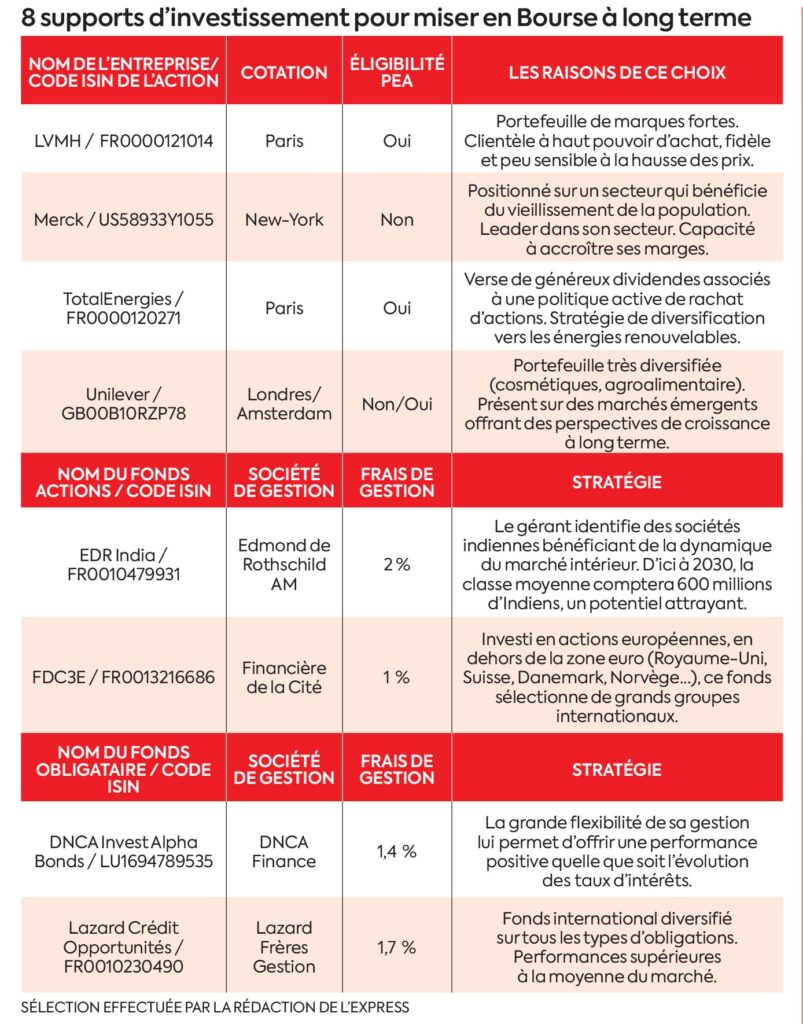

Vous pouvez sélectionner vous-mêmes vos titres. Un conseil : pour mutualiser le risque, vous devez avoir une vingtaine de titres différents logés dans votre plan d’épargne en actions (PEA) ou votre compte-titres. “Il ne faut pas s’enfermer dans un style de gestion en ne choisissant par exemple que des entreprises qui versent de généreux dividendes, à l’image de Total ou de Vinci, analyse Franck Languillat, directeur général de la Financière de la Cité. Mieux vaut se bâtir un portefeuille diversifié intégrant aussi des valeurs de croissance (luxe, tech), défensives (santé, télécommunications) et cycliques (BTP, chimie, banques).” Cette combinaison vous conférera un portefeuille capable de naviguer par tous les temps.

Comme vous investissez sur le long terme, vous n’avez pas besoin d’avoir le nez collé sur votre écran d’ordinateur pour suivre l’évolution des cours. En revanche, quand vous sélectionnez une société, il faut le faire par conviction. En assumant vos choix, vous réduisez votre probabilité de paniquer si la Bourse dévisse et de vendre vos actions au plus mauvais moment. Aussi est-il important de consulter, pour chacune des firmes dont vous êtes actionnaire, les publications des résultats semestriels et annuels, les annonces d’opérations importantes, ainsi que le rapport annuel qui est une mine d’informations sur la stratégie commerciale de l’entreprise, sa gouvernance et l’état de ses finances. Cette gestion en totale autonomie nécessite un minimum d’implication personnelle mais elle est gratifiante, surtout si vous affichez finalement de belles plus-values.

Toutefois, si le temps (ou l’envie) vous manque, vous pouvez recourir à un gestionnaire professionnel. Dans ce cas, vous bénéficiez de toute une palette de fonds actions, qui peuvent être généralistes ou spécialisés sur une zone géographique, sur un profil de sociétés… Ils sont en outre très pratiques pour diversifier ses investissements à l’international. Quant aux frais, commissions et honoraires annuels associés à cette gestion, ils s’élèvent en moyenne entre 2 et 4 % des montants investis, ce qui n’est pas neutre en termes de performances sur le long terme. Mais c’est le prix à payer pour préserver votre tranquillité d’esprit.

Pour ceux qui hésitent entre les deux formules “gérer soi-même” ou “déléguer”, il existe une solution hybride qui consiste à acquérir des exchange-traded funds (ETF) ou trackers. Ces fonds indiciels répliquent fidèlement la composition d’un indice boursier et par là même suivent automatiquement ses performances boursières.

Les placements actions étant volatils, il apparaît judicieux d’introduire progressivement une dose de produits financiers moins risqués. “A 35 ans, il est tout à fait cohérent de détenir un portefeuille financier constitué à 100 % d’actions, souligne Thibault Delahaye, président de Delahaye Capital. Plus vous avancez en âge et plus vous allez réduire votre exposition aux actions, en privilégiant des actifs moins risqués comme les obligations. A l’approche de la retraite, il deviendra intéressant de détenir 30 % d’actions et 70 % d’obligations.” Tout du moins si vous comptez sur ces capitaux pour améliorer votre train de vie.

Eviter les pièges

Les obligations fonctionnent différemment des actions. Lorsqu’ils émettent ces titres de dette, les entreprises ou les Etats s’engagent à rembourser cet emprunt à une date décidée à l’avance. Ils versent régulièrement des intérêts à un taux défini contractuellement. En détenant une obligation, vous connaissez donc à l’avance le montant de la “rente” qui vous sera versée et la date à laquelle la société remboursera le capital que vous avez placé. Vous bénéficiez d’une réelle visibilité sur les revenus futurs. “De plus, quand les marchés actions se retrouvent dans le rouge, les obligations servent souvent de valeur refuge pour les investisseurs, précise Thibault Delahaye. Si bien que leur performance est la plupart du temps décorrélée de celle des actions. Ce qui permet de réduire le risque de forte baisse de son portefeuille.”

Revers de la médaille, vous êtes exposé au risque de faillite de l’émetteur, qui, dans ce cas, ne pourra pas honorer ses engagements. De plus, comme c’est un marché de professionnels, un particulier peut difficilement accéder à des titres en direct. Sans parler de la mise requise, élevée. La meilleure solution consiste à acheter des fonds obligataires cotés. Il en existe de toutes sortes, avec des perspectives de rendement plus ou moins élevées. Certains sont spécialisés dans les obligations souveraines, qui offrent actuellement sur dix ans un rendement annuel brut hors frais de gestion de l’ordre de 3 %. D’autres se composent d’obligations de grands groupes avec un faible risque de faillite, rémunérant 3,5 % en moyenne. Les fonds un peu plus spéculatifs, dits à haut rendement, sélectionnent des titres de sociétés présentant une probabilité de défaut un peu plus élevée en contrepartie de taux d’intérêt plus élevés (5,5 %). Enfin, les fonds d’obligations financières émises par les banques et les compagnies d’assurances délivrent des performances brutes annuelles de 6 % et les véhicules d’obligations convertibles, de 6,5 %.

Mais, attention, avant de faire vos emplettes, regardez attentivement le montant des frais de gestion, qui, selon la nature des fonds et des sociétés de gestion, varient entre 0,3 et 1,8 % du montant investi. “Un portefeuille obligataire équilibré avec un niveau de risque contrôlé serait composé pour moitié de fonds investis en obligations de grands groupes, pour 20 % en obligations à haut rendement, pour 20 % en obligations convertibles et pour 10 % en obligations financières”, conseille Franck Languillat, de la Financière de la Cité. La diversification demeure le maître mot qui doit conduire votre stratégie d’investissement afin de vous constituer un petit pactole indispensable pour bien commencer votre retraite.

Source