Le coût d’un crédit immobilier ne se limite pas aux intérêts réglés à la banque. Il faut aussi tenir compte des frais de dossier, de garantie et surtout, de l’assurance du prêt. Celle-ci couvre l’emprunteur face à un accident de la vie – décès, invalidité, perte d’autonomie – en prenant en charge le remboursement du crédit. Elle n’est pas obligatoire du point de vue réglementaire, mais dans les faits, les banques l’exigent. Elle coûte en moyenne 0,36 % du capital emprunté, ce qui représente actuellement autour de 15 % du coût total du crédit. Une facture qu’il est possible de réduire.

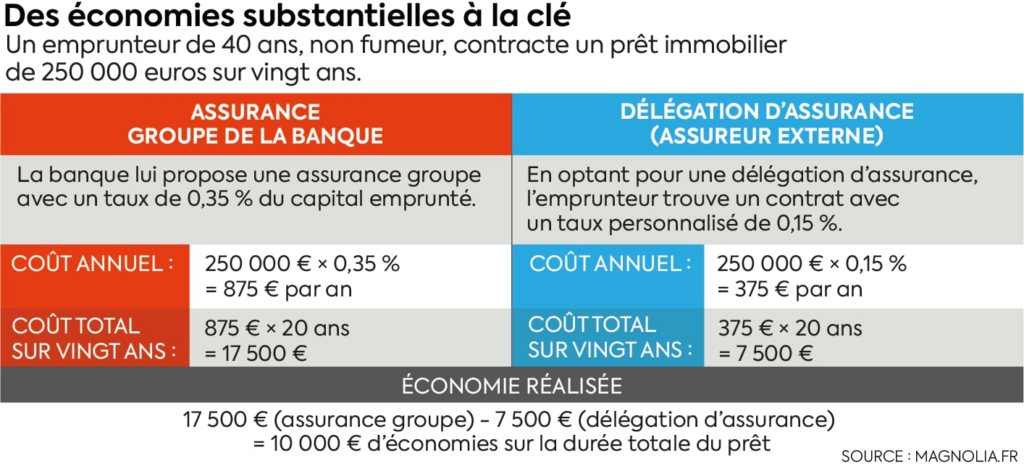

Rien n’oblige en effet l’emprunteur à accepter l’assurance de la banque lui accordant le prêt. Il est possible de la souscrire auprès d’une autre compagnie, à des taux généralement compris entre 0,08 % et 0,20 % pour les emprunteurs de moins de 45 ans. Les courtiers évaluent à 15 000 euros en moyenne les économies réalisées en déléguant l’assurance. « Les contrats proposés par les banques sont davantage mutualisés, il y a moins d’écart de taux entre les profils », explique Maël Bernier, porte-parole de Meilleurtaux. A l’inverse, les contrats externes sont beaucoup plus individualisés : “Le tarif varie en fonction de l’âge, de l’état de santé, de la profession…”, ajoute l’experte. D’où les écarts entre les deux, notamment pour les acheteurs les plus jeunes.

Si la banque tique, temporisez

Le courtier en assurances Magnolia.fr calcule qu’un emprunteur de 32 ans, non-fumeur, souscrivant un crédit de 250 000 euros sur 25 ans peut passer d’une assurance de prêt à 0,36 % dans sa banque à 0,11 % chez un assureur externe. La mensualité dégringole ainsi de 75 à 23 euros, soit une économie totale de 15 650 euros sur la durée totale du crédit.

Les banques ne voient évidemment pas l’opération d’un très bon œil. “Elles mettent la pression sur le client en sous-entendant que le prêt ne lui sera peut-être pas accordé s’il ne souscrit pas l’assurance maison”, rapporte Delphine Bardou, directrice générale adjointe du courtier Réassurez-moi. Or, l’emprunteur est souvent pressé par le temps et stressé par les nombreuses contraintes administratives liées à son achat immobilier. “Dans ce cas, mieux vaut souscrire l’assurance de prêt de sa banque pour ne pas faire de vague. Il sera toujours temps d’en changer ensuite”, rappelle Delphine Bardou.

Une équivalence dans 11 critères sur 18

Depuis la loi Lemoine du 28 février 2022, il est possible de résilier son assurance emprunteur à tout moment, autrement dit, dès le lendemain de son achat immobilier. “Le plus tôt est le mieux : l’économie sera d’autant plus importante que le changement d’assurance est réalisé rapidement”, recommande Astrid Cousin, porte-parole de Magnolia.fr. Mais rien n’empêche de le faire plus tard. Dans la pratique, il faut commencer par rechercher un nouveau contrat. “Le client indique sur notre site la banque lui ayant octroyé le prêt afin que nous puissions lui proposer des contrats présentant des garanties au moins équivalentes, car dans le cas contraire, elle est en droit de refuser le changement d’assureur”, relate Astrid Cousin. Précisément, le nouveau contrat doit être en accord avec au minimum 11 des 18 critères de garantie fixés par le Comité consultatif du secteur financier (CCSF).

Une fois le nouveau contrat souscrit, le client envoie une demande de résiliation d’assurance à sa banque, accompagnée des conditions générales du nouveau contrat et du certificat d’adhésion. La banque bénéficie d’un délai de dix jours pour répondre. Elle peut demander des informations supplémentaires, accepter ou refuser si les garanties ne sont pas équivalentes. “Nous conseillons de choisir une date d’entrée en vigueur du nouveau contrat un mois après la demande de résiliation : cela laisse un peu de marge au cas où la banque traîne et que nous ayons besoin de la relancer”, précise Astrid Cousin. Les délais s’allongent si le client doit réaliser un examen médical en fonction de ses réponses au questionnaire de santé fourni par le nouvel assureur. A noter que, depuis le 1er juin 2022, les emprunts inférieurs à 200 000 euros ne nécessitent plus de questionnaire médical. Des formalités limitées pour un gain immédiat.

Source