“A quand remonte votre dernier séjour au Maroc ?” De passage à Paris, Moulay Hafid Elalamy, le fondateur du conglomérat financier Saham et ancien ministre de l’Industrie, sonde ses interlocuteurs pour témoigner de la mutation spectaculaire de son pays. “Moi-même, qui vis là-bas, cela me donne parfois le tournis.” La transformation du port de Tanger. Le chantier de la ligne de TGV qui reliera, d’ici à 2029, la ville blanche à Marrakech en 2 heures 45. Les trémies, creusées en un temps record, pour fluidifier la circulation à Casablanca. En ligne de mire, la Coupe du monde de football 2030. “Cette compétition, coorganisée avec l’Espagne et le Portugal, crée une dynamique incroyable”, se réjouit l’homme d’affaires, devenu président en septembre d’une entreprise du CAC40, le géant du service client Teleperformance. Stades, routes, hôtels… Les infrastructures nécessaires vont mobiliser les opérateurs marocains. La production de crédits est attendue en hausse de 6 à 7 % par an en 2025 et 2026, un rythme plus de deux fois supérieur à celui de 2024, selon les estimations de l’agence Fitch.

Moulay Hafid Elalamy, qui vient de boucler le rachat des activités marocaines de Société générale, compte bien profiter de ce coup d’accélérateur. L’entrepreneur a su provoquer sa chance. Alors que SG Maroc ne figurait pas dans la liste des actifs africains mis en vente par la banque française, il a convaincu son directeur général, Slawomir Krupa, de lui céder cette entité, au motif qu’il n’y avait pas d’intérêt à conserver une poignée d’implantations sur le continent. “Cette opération, inattendue sur la place, est un coup de maître”, salue Fahdi El Younsi, associé de PwC à Casablanca. Elle s’inscrit dans le sillage de la reprise de Crédit agricole Maroc par un autre conglomérat du pays, Holmarcom, achevée en juin dernier.

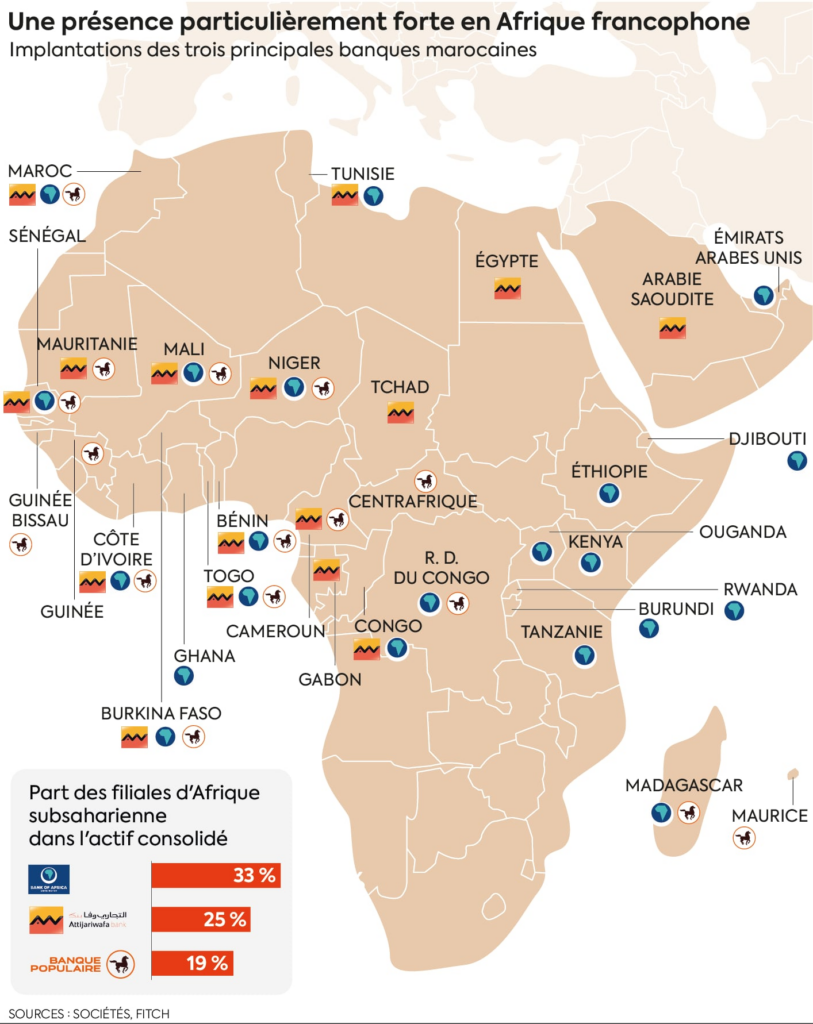

Ces deux rachats démontrent la solidité et l’appétit des acteurs bancaires marocains, dont les ambitions débordent bien au-delà de leurs frontières. Les trois plus gros établissements du royaume sont Attijariwafa bank, dont le principal actionnaire est contrôlé par la famille royale, la BCP, et la bien nommée Bank of Africa – Groupe BMCE, présidée par Othman Benjelloun, deuxième fortune du pays. Le trio est déjà implanté dans une trentaine d’Etats du continent africain, avec des positions fortes au Sénégal et en Côte d’Ivoire. “Pour croître, il faut sortir du Maroc, le marché est saturé”, affirme Jamal El Mellali, responsable de la notation des banques en Afrique francophone chez Fitch.

Soft power économique

Entamé il y a plusieurs décennies, le mouvement s’accélère depuis une quinzaine d’années à mesure que les Occidentaux, et notamment les Français, se désengagent, sur fond de coups d’Etat et de durcissement de la régulation en Europe. Les exigences en matière de conformité ont rendu ces filiales trop coûteuses dans les bilans. Pour autant, l’Afrique n’est pas un Far West réglementaire, assurent les professionnels, qui s’accordent à reconnaître la qualité de la Banque centrale marocaine et ses efforts pour s’aligner sur les standards internationaux. La Banque centrale des Etats de l’Afrique de l’Ouest, quant à elle, “ne plaisante pas sur les sujets de respect des normes bancaires. Elle est extrêmement stricte en matière de gestion du risque, de pilotage et de reporting”, ajoute Aminata Kane, directrice générale d’Orange Money, spécialiste du microcrédit en Côte d’Ivoire, et bientôt au Sénégal.

La concurrence au sud du Sahara est intense. Nigérians et Sud-africains se disputent les parts de marché. Le royaume chérifien n’est pas en reste. “Il n’y a pas une filiale de banque française à la vente que les Marocains n’ont pas regardée”, affirme Maryam Velasque, associée X-PM, qui a participé au pilotage du retrait d’acteurs hexagonaux. “Les opportunités de business en Afrique sont nombreuses, ces opérations sont un outil de soft power économique pour le Maroc”, note Laureen Kouassi-Olsson, fondatrice de la société d’investissement ivoirienne Birimian Ventures. La stratégie est d’ailleurs portée au plus haut niveau.

Le rôle de Mohammed VI

Attaché aux racines africaines de son pays, Mohammed VI a multiplié, depuis son accession au trône en 1999, les visites officielles chez ses voisins. Ces initiatives ont d’abord suscité un certain scepticisme dans la sphère économique – comment faire des affaires dans ces petits pays, peu développés ? Moulay Hafid Elalamy, qui a pris part à certains de ces voyages, se souvient que le roi insistait “pour créer des relations Sud-Sud, considérant que le Maroc ne pouvait pas être une terre prospère dans un océan de précarité. En tant que ministre, j’avais l’instruction de recevoir mes homologues africains, de travailler à livre ouvert avec eux. Ce qui permet aujourd’hui aux Marocains qui s’implantent en Afrique de se retrouver en terre amicale.” Davantage que les Français, dont l’image s’est écornée ces dernières années.

Pour réussir la greffe, il est indispensable de jouer la carte locale. “Nous avons veillé à ce que les dirigeants de nos entités soient issus du pays, ou du moins de la région, détaille Brahim Benjelloun Touimi, administrateur et directeur général de Bank of Africa (BOA). L’orientation est claire : nous devons être sénégalais au Sénégal, béninois au Bénin, togolais au Togo…” Dans ces pays, l’usage commun de la langue française a favorisé la coopération, d’autant que beaucoup d’entreprises marocaines y ont des activités, à l’instar de Maroc Telecom. “Les banques accompagnent ces sociétés, lesquelles contribuent à la croissance économique sur place. Cela renforce les liens, considère Jamal El Mellali, chez Fitch. Elles financent aussi les entreprises occidentales actives en Afrique subsaharienne, comme TotalEnergies, Lafarge ou Vinci.” Pour Laureen Kouassi-Olsson, qui siège au conseil de BOA, la stratégie gagnante ne consiste pas à multiplier les implantations, mais à conforter ses positions dans les pays où l’environnement économique est stable, comme ceux de la zone où circule le franc CFA. Ce qui n’empêche pas certains groupes de convoiter d’autres cieux. Le rachat par Attijariwafa bank de la filiale de Barclays en Egypte a marqué les esprits. Bank of Africa, de son côté, est déjà bien présente en territoire anglophone. D’autres “regardent le Nigeria, le Ghana… La démarche est plus compliquée, à cause du risque de change et d’une concurrence très forte, de la part de groupes locaux ou sud-africains. Les banques du Golfe, pour l’instant localisées en Afrique du Nord et de l’Est, vont aussi se mettre sur les rangs”, juge Aroni Chaudhuri, économiste chez Coface.

Bien sûr, ces marchés sont plus risqués que celui du Maroc. Certains, trop instables politiquement, sont même à éviter. Mais le dynamisme du continent valide les velléités panafricaines de Rabat. Une population jeune, en croissance, des perspectives d’expansion économique en 2025 de l’ordre de 4 à 6 %, selon les régions. “L’Afrique se financiarise, avec une classe moyenne qui devient très intéressante en termes de rentabilité par client”, ajoute Maryam Velasque. Brahim Benjelloun Touimi se dit confiant. “C’est le seul continent doté d’un potentiel pour les vingt, trente ou quarante prochaines années. Grâce à des richesses diversifiées, comme celles dont dispose le Maroc : le sous-sol, avec le phosphate, l’eau, grâce au dessalement, les énergies renouvelables, le tourisme…”.

La montée en puissance en Afrique des acteurs financiers du royaume semble donc appelée à se poursuivre. A ce titre, Fahdi El Younsi signale que “les plus grandes filiales de Société générale en Afrique – Sénégal, Côte d’Ivoire et Cameroun – ne sont pas encore vendues”. A bon entendeur… “L’idée n’est pas de planter des drapeaux partout, tempère Moulay Hafid Elalamy. Racheter des banques est une option, mais ce n’est pas la seule.” Les partenariats pour opérer dans d’autres pays africains, et pourquoi pas en Europe, afin d’y servir la diaspora marocaine, présentent aussi certains charmes. Une relation Sud-Nord à cultiver.

Source